Corédigé par l’Organisation de coopération et de développement économiques (OCDE) et l’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO), le rapport « Perspectives agricoles 2023-2032 » permet d’imaginer le paysage des marchés agricole régionaux, nationaux et mondiaux à l’horizon 2032. Les perspectives s’appuient sur l’expertise des deux organisations précitées ainsi que sur les données fournies par les États membres ou par des représentations professionnelles telles que l’Association mondiale des planteurs de betteraves et de canne à sucre, le Comité consultatif international du coton, le Conseil international des céréales, l’Association internationale de l’industrie des engrais, la Fédération internationale du lait, The Marine Ingredients Organisation (IFFO) et l’Organisation internationale du sucre (ISO). Il en ressort que les cours des denrées devraient retrouver des niveaux plus acceptables, globalement portés par une productivité améliorée mais soumis aux risques climatiques.

Cette projection des marchés agricoles, halieutiques et aquacoles prend en compte les incertitudes économiques, énergétiques et climatiques. Les intrants agricoles coûtent de plus en plus cher et entravent l’objectif de sécurité alimentaire. Une hausse de 1% du prix de l’engrais entraîne une hausse de 0, 2% du prix des denrées, un phénomène encore plus marqué dans les cultures que dans l’élevage. Parallèlement, les autres ressources sont aussi impactées : énergie, main d’œuvre et matériels.

Pour cette dernière édition, les estimations de consommation ont été affinées, elles prennent en compte les problèmes de pertes et gaspillages alimentaires soulevés dans la description de l’ODD 12.3 qui compte sur une réduction des pertes de 50% d’ici 2030.

Les experts ont aussi revu à la baisse les prévisions de croissance et tablent sur une hausse lente du coût des énergies jusqu’en 2032.

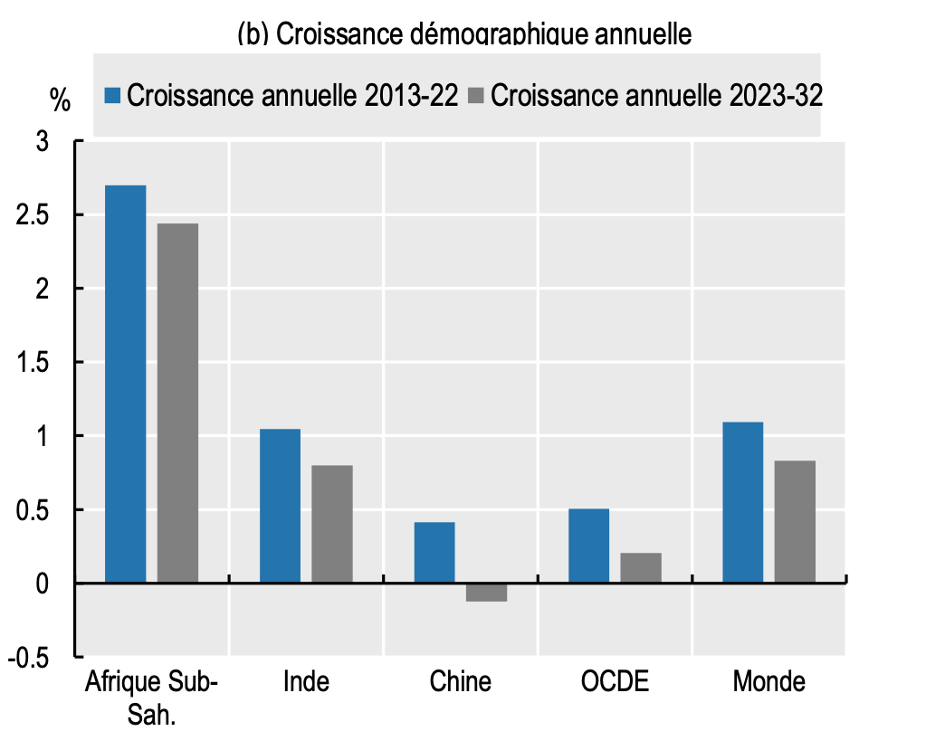

Quant à la consommation, elle devrait progresser avec la hausse démographique mais à un rythme contraint par la baisse du pouvoir d’achat. La consommation d’aliments pour animaux devrait progresser dans les pays aux revenus faibles qui pratiquent l’élevage, notamment l’aquaculture.

Les biocarburants devraient progresser en Inde et en Indonésie du fait de la hausse des besoins énergétiques, combinés à l’obligation d’intégrer une part de biocarburant dans les usages. Au contraire, sur le marché européen, la baisse de la consommation globale de carburant devrait aussi réduire la demande en biocarburant. La canne à sucre et l’huile végétale apparaissent comme les deux matières premières privilégiées dans la fabrication des biocarburants.

Face à des investissements agricoles stagnants, la production agricole mondiale devrait croître de 1,1% par an, particulièrement dans les pays les plus pauvres, ceux-ci subiront dans le même temps la hausse du prix des intrants, d’où un risque persistant d’inflation et de famines.

Les acteurs du monde agricole tablent sur une productivité végétale améliorée avec un risque de basculement sur des systèmes de cultures intensives. L’accroissement des rendements contribuera pour 4/5 à la hausse de la production végétale, loin devant l’accroissement des surfaces.

La productivité des élevages sera améliorée grâce à une gestion plus maîtrisée des cheptels et populations aquacoles et à une augmentation des achats pour l’alimentation animale. Cette tendance sera principalement portée par le secteur de la volaille suivi par l’élevage porcin qui n’a pas encore retrouvé son rythme depuis l’épidémie de peste porcine. L’aquaculture continuera sa croissance. En termes de volume produit, l’activité a doublé celle de la pêche traditionnelle.

Même si le volume d’émission de GES augmentera moins vite que la production agricole, il restera des efforts à faire pour transformer le modèle agricole et en faire un levier de transition durable, conformément aux attentes des Accords de Paris. La transition vers une agriculture durable est d’autant plus un challenge que le secteur se trouve confronté à des épisodes climatiques extrêmes (pluie ou sécheresse) et à la nécessité de produire en quantité suffisante.

En cas de pénurie, les marchés peuvent compter sur des accords commerciaux multilatéraux pour compenser les pénuries et améliorer la sécurité alimentaire des États. Les organisations internationales rappellent les effets négatifs des restrictions de flux sur les prix mais les États entendent aussi protéger leur souveraineté.

Les auteurs du rapport donnent des perspectives fondées sur un maintien des contextes politiques, des tendances de consommation et des technologies.

La lutte contre les pertes et le gaspillage, un levier de la sécurité alimentaire

L’environnement contraint de la filière agroalimentaire devrait engendrer un ralentissement des marchés, entre le surcoût des intrants, le changement climatique, les règles environnementales et la baisse du pouvoir d’achat des ménages.

Source : Rapport Perspectives agricoles de l’OCDE et de la FAO 2023-2032

Les prix de référence des denrées de base devraient diminuer légèrement mais la répercussion sur les prix affichés aux consommateurs est difficile à prédire. Des écarts de consommation sont constatés selon les pays, les préférences et les revenus. La consommation est aussi susceptible d’être modifiée par l’urbanisation rapide qui s’opère dans les pays émergents.

Pour les ménages dont la dépense alimentaire représente le budget principal ou dont le choix alimentaire répond aux traditions, l’impact sera plus fort.

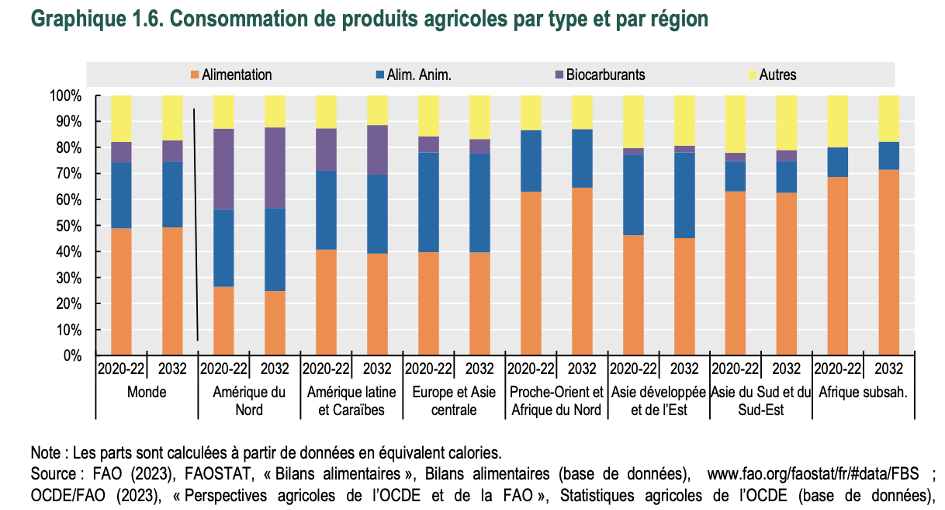

La consommation des denrées par l’homme reste majoritaire mais la tendance est à une augmentation de la part des denrées réservées à l’alimentation animale ou à la fabrication de biocarburants. Aujourd’hui, près d’un tiers des productions agricoles sont destinées à l’alimentation animale et près d’un dixième sont utilisées pour la production des biocarburants. Si l’intensification de l’élevage se confirmait, la part de denrées alimentaires réservée à l’alimentation animale devrait encore croître durant la prochaine décennie.

Source : Rapport Perspectives agricoles de l’OCDE et de la FAO 2023-2032

Le continent africain déroge à la tendance, la part de l’usage des denrées pour l’alimentation humaine reste importante et devrait se confirmer d’ici dix ans.

L’étude de pratiques innovantes pour réduire les pertes liées au gaspillage de denrées, à tous les niveaux de la chaîne, revêt une importance, les pertes sont estimées à : 14% durant les étapes de récolte, transport et écoulement, puis à 17% durant la phase de commercialisation aux consommateurs et leur consommation.

Les denrées alimentaires, bilan et perspectives par type

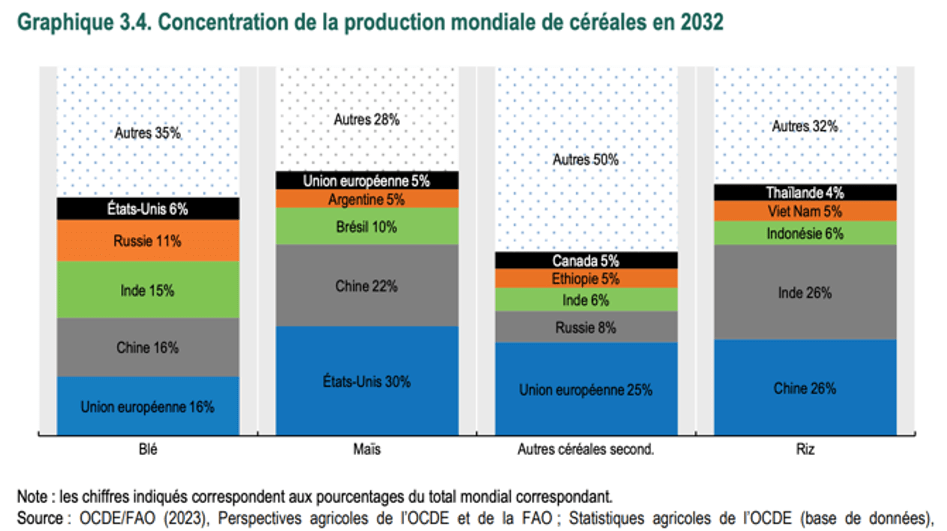

Concernant les céréales, la production de blé est en augmentation et l’accord céréalier de la mer Noire a permis d’enrayer le pic de prix constaté début 2022. Le maïs reste en sous-production tandis que le riz se maintient à un prix élevé malgré une surproduction.

L’Asie devrait contribuer à l’accroissement de la demande en céréales, tant pour la consommation humaine que celle animale. Les transitions technologiques permettront d’améliorer le suivi des cultures et leur rendement. Les échanges de céréales se maintiendront mais selon une répartition géographique différente.

Source : Rapport Perspectives agricoles de l’OCDE et de la FAO 2023-2032

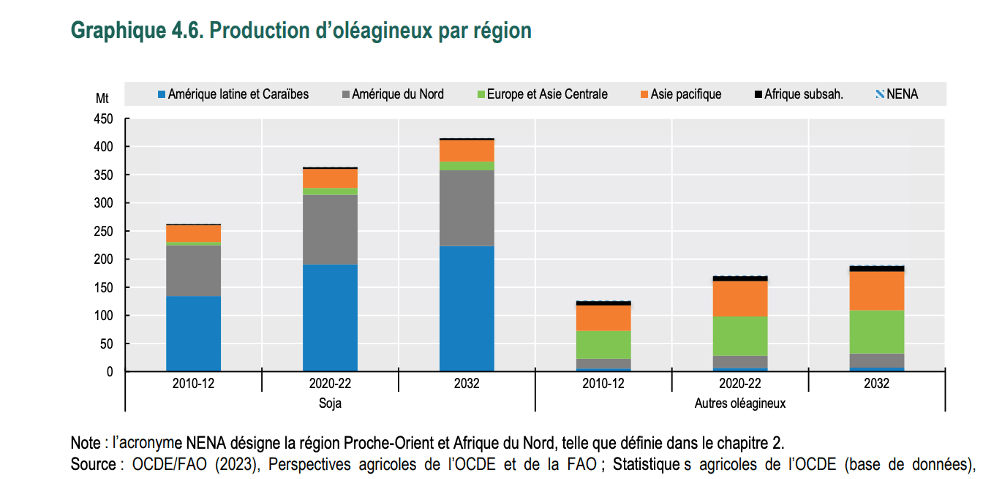

Les prix des oléagineux amorcent aussi leur baisse, principalement grâce à la reprise de production du soja et du colza, mais ils n’ont pas retrouvé leur niveau précédent. La hausse des exportations d’huile de palme par l’Indonésie et la Malaisie a entraîné une baisse des prix des huiles végétales.

La demande en huile végétale restera un levier dynamique sur le marché des oléagineux mais sa progression devrait ralentir, estimée à 0,1% par an, loin derrière les 0,8% constatés les années précédentes. Le repli de la demande alimentaire des pays développés explique cette tendance.

La production de soja se concentre sur la zone d’Amérique latine, les échanges d’oléagineux ralentiront influencés par les préoccupations environnementales.

Les prix élevés devraient entamer une descente dans la prochaine décennie.

Source : Rapport Perspectives agricoles de l’OCDE et de la FAO 2023-2032

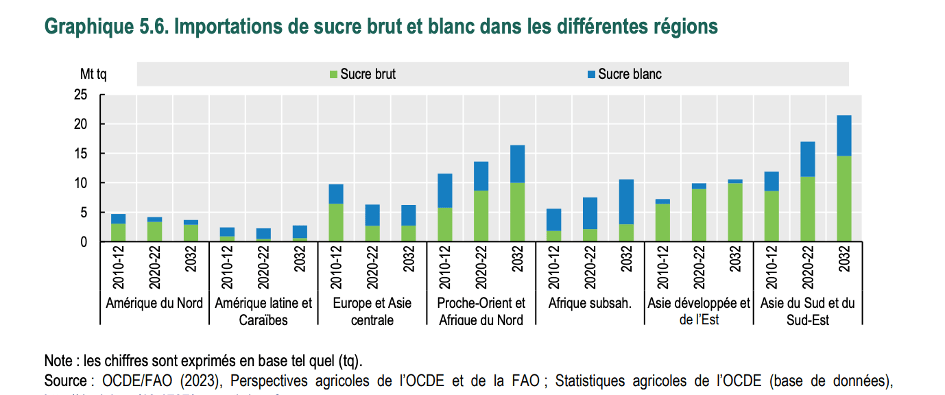

Si le sucre connaît un ralentissement de la demande lié à l’essoufflement de la croissance économique, la hausse du coût des intrants limitera la baisse de son cours.

La consommation progressera légèrement, tirée par la demande des pays émergents tandis que les consommateurs des pays industrialisés prévoient de réduire la leur pour des raisons de santé. La progression annuelle est attendue à un niveau de 1,1% avec une production globale de 193 Mt à l’horizon 2032.

Le sirop de maïs, autre édulcorant utilisé dans les boissons, progressera lentement, sa forme liquide complique les échanges. Les principaux producteurs, et consommateurs, sont les États-Unis et le Mexique, avec une consommation de 13.7 et 9.2 kg par habitant en 2032.

La canne à sucre reste la principale plante sucrière, elle représente 9/10e des cultures sucrières et produira 1 905 millions de tonnes en 2032.

En raison d’un marché mondial excédentaire et d’une politique énergétique brésilienne favorisant le sucre plutôt que l’éthanol dans l’élaboration des biocarburants, les prix devraient se maintenir, et ce, malgré le ralentissement de la demande.

Source : Rapport Perspectives agricoles de l’OCDE et de la FAO 2023-2032

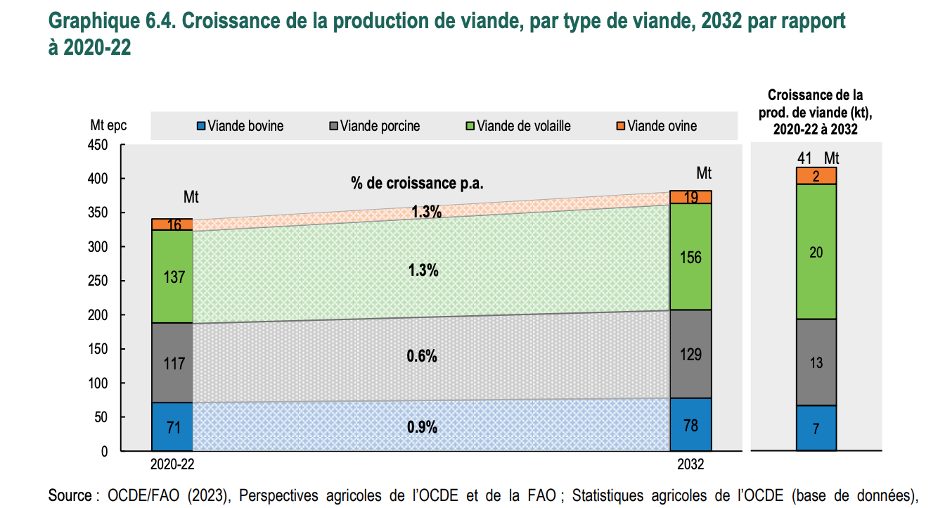

Mis à part la production ovine dont le prix a décru à la suite de la baisse de la demande chinoise, le prix de la viande est resté élevé, notamment en raison des maladies, du coût de l’alimentation animale et des sécheresses extrêmes qui ont entravé la productivité des élevages. Le marché de la viande est principalement stimulé par l’Asie, avec la reprise de ses élevages porcins.

L’inflation affecte la demande. Les échanges vont croître modérément, les pays importateurs œuvrent à relocaliser les approvisionnements. A cela s’ajoutent des gains de productivité qui devraient maintenir les prix à la baisse.

Les perspectives restent soumises aux menaces d’épizooties qui pèsent sur ce secteur et à une possible chute de la demande selon la progression des revenus des pays émergents. En effet, c’est à partir d’une élévation des revenus des ménages pauvres que les produits carnés sont consommés. Pour les ménages aisés, la consommation varie en fonction du revenu mais aussi en fonction d’une idéologie liée aux préoccupations environnementales.

Source : Rapport Perspectives agricoles de l’OCDE et de la FAO 2023-2032

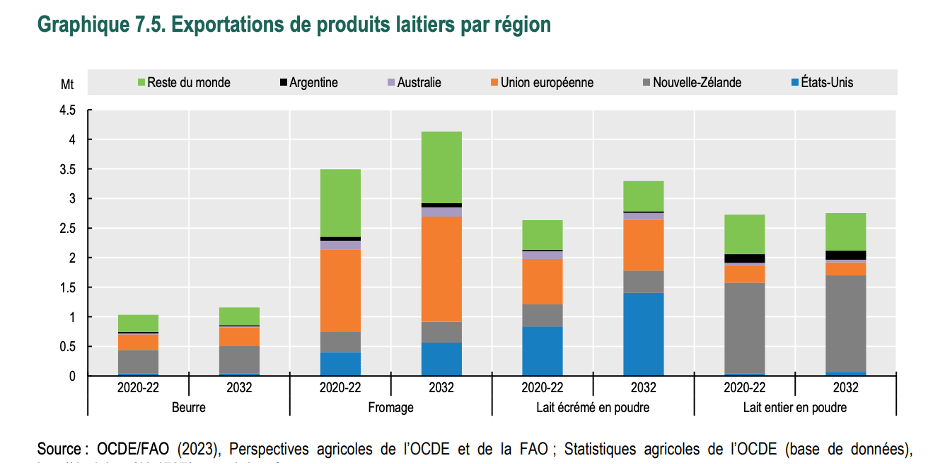

Les produits laitiers ont vu leur prix bondir en 2022, en cause, le coût des intrants et une progression de la production mondiale parmi les plus faibles du siècle. A cela, s’ajoute une baisse de la demande asiatique.

Les demandes en provenance de l’Inde et du Pakistan devraient de leur côté soutenir les niveaux de consommation et récompenser une productivité améliorée.

Les échanges sont assurés par quelques gros exportateurs qui font face à une multitude de petits importateurs. Cette configuration explique la forte volatilité des cours, la part échangée restant faible 7 % de la production laitière mondiale. La difficulté à transporter cette denrée explique la faiblesse des échanges. La production laitière est consommée domestiquement et se retrouve déconnectée des cours internationaux.

L’appellation « produits laitiers » correspond à des produits transformés : le beurre et le lait écrémé en poudre. Leur prix devrait légèrement baisser dans la prochaine décennie.

Source : Rapport Perspectives agricoles de l’OCDE et de la FAO 2023-2032

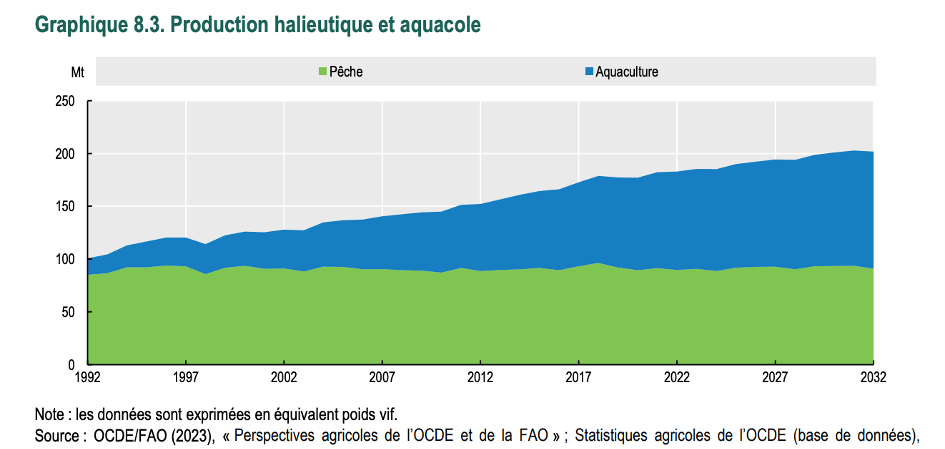

La consommation de poissons croît tandis que la production suit timidement. Les prix restent élevés, approchant le niveau record des années 90, soutenus par les coûts de production et la demande croissante.

Pour la prochaine décennie, la production devrait se destiner à la consommation humaine (90%) avec une diminution de la part réservée à la fabrication de farine et huile de poisson. Le phénomène El Niño pèsera sur la disponibilité de la ressource et concentrera la production sur le besoin humain.

La hausse de la demande se produira plutôt dans les pays à revenus élevés.

La diminution de l’usage à des fins d’alimentation animale favorisera la demande en tourteaux d’oléagineux, avec un volume consommé de l’ordre de 11 tonnes en 2032.

Le niveau de production sera principalement soutenu par l’activité aquacole.

Source : Rapport Perspectives agricoles de l’OCDE et de la FAO 2023-2032

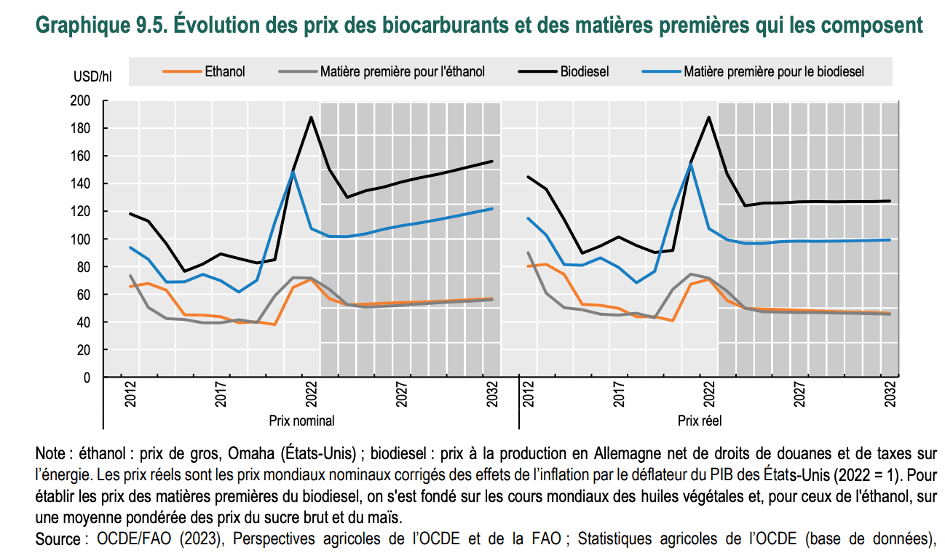

La forte consommation en biocarburants maintient un niveau élevé des prix, à cela s’ajoute la hausse du coût des matières premières entrant dans le processus de fabrication.

Les projections sur ce secteur sont grandement soumises aux politiques énergétiques de chaque État, les pays asiatiques continuent d’influer sur l’offre et la demande en biocarburants.

Les gros exportateurs de biodiesel restent la Chine, l’Union européenne, l’Argentine, les États-Unis et la Malaisie, l’Argentine devrait atteindre la deuxième place, devant l’Union européenne.

Après des records de prix en 2021, les biocarburants verront leur prix réel stagner, voire baisser avec une consommation qui se stabilisera.

Source : Rapport Perspectives agricoles de l’OCDE et de la FAO 2023-2032

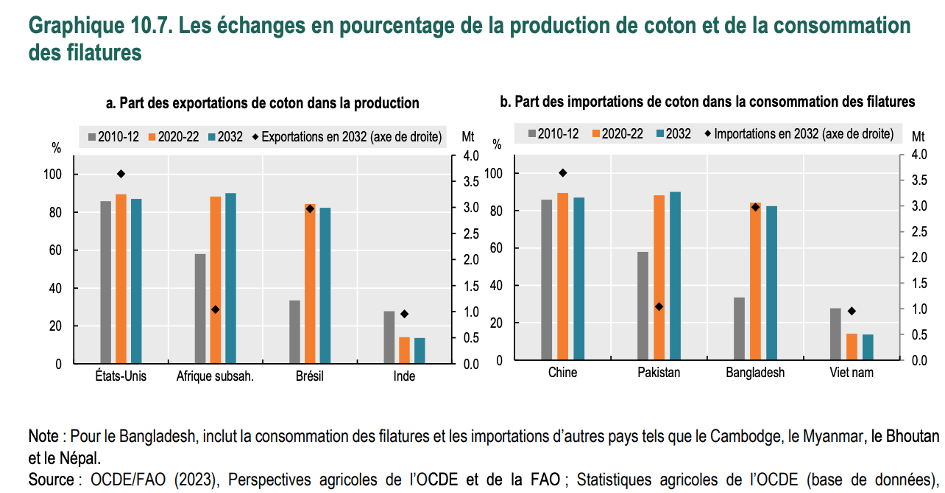

Le coton connaît une baisse de la demande de la part de l’industrie textile.

La dépréciation des monnaies des pays producteurs face au dollar entrave les gains. Les prix ont baissé et la production marque un retrait, États-Unis et Pakistan en tête.

Côté consommation, ce sont le Vietnam et le Bangladesh qui tirent la demande vers le haut, détrônant la Chine.

Le marché est caractérisé par une forte part d’échanges qui se poursuivront et des prix attendus à la baisse, notamment en raison de la part croissante de fibres synthétiques.

Source : Rapport Perspectives agricoles de l’OCDE et de la FAO 2023-2032

Le secteur agricole porte une large responsabilité dans la stabilité économique et sociale des États, il garantit la sécurité alimentaire, impacte les objectifs de transition environnementale, offre l’opportunité d’une inclusion des femmes et des enfants dans le système économique et contribue à la qualité de vie et de santé des populations.

Source : FAO