Enjeu 2. Sortir des spécialisations primaires

Les exportations subsahariennes sont « primaires » à près de 80 %, issues de l’agriculture, de la forêt, des mines et du pétrole. Les biens manufacturés ne représentent qu’une part résiduelle et la part des produits de haute technologie encore moins, avec 3 % du total en 2018. Pour un cinquième des pays africains, un ou deux produits comptent pour au moins les trois quarts du total des exportations. Leurs paniers d’exportations très concentrés les rendent vulnérables aux variations des cours et affaiblissent leurs perspectives de développement à long terme. Cette situation inscrite dans l’histoire longue du Continent nuit à l’intégration.

Seule l’Afrique du Sud présente une structure du commerce extérieur plus équilibrée, accordant moins de place aux exportations de produits bruts.

L’échec des tentatives d’industrialisation trouve sa traduction aujourd’hui en Afrique, non seulement dans la place résiduelle qu’occupe le secteur manufacturier dans le PIB, mais également ans la nature de ce secteur : en moyenne, près de 80 % de la valeur ajoutée manufacturière est encore basée sur des ressources ou est composée de technologies peu coûteuses qui réduisent l’efficacité de la production industrielle et donc sa compétitivité. On repère cette situation dans la concentration de l’offre d’exportation du continent dans une gamme étroite de produits essentiellement d’origine primaire, à faible contenu technologique.

Tableau 2. Composition des exportations de biens manufacturés dans certains pays subsahariens (2016)

| Part basée sur des ressources naturelles et à faible intensité technologique | Part basée sur des productions de moyenne à haute technologie | |

| Nigeria | 87 | 13 |

| Cameroun | 82 | 18 |

| Éthiopie | 79 | 21 |

| Ghana | 79 | 21 |

| Kenya | 77 | 23 |

| Côte d’Ivoire | 71 | 29 |

| Afrique du Sud | 55 | 45 |

Calculs de l’auteur à partir des statistiques l’ONU, 2018.

L’Afrique demeure dans ses spécialisations primaires parce qu’elle est convoitée et qu’elle devenue une réserve stratégique de ressources en hydrocarbures, en minerais et en terres, et un espace de diversification des risques, pour un nombre croissant de partenaires internationaux. Tirée par les besoins en matières premières des grands pays émergents, l’exportation des ressources minérales a progressé, réduisant l’agriculture à une portion congrue dans les grands agrégats économiques nationaux. Or ces activités pourvoyeuses de rente génèrent peu d’emplois et ont généralement des conséquences ambivalentes : elles créent certes de la croissance en valeur absolue, mais cette croissance n’est pas de nature inclusive et permet difficilement d’entraîner le développement d’activités en aval.

Enjeu 3. S’appuyer sur les dynamiques des marchés

La Commission économique pour l’Afrique (CEA) estime que la ZLEC permettra de stimuler le commerce intra-africain de plus de 50 % en supprimant les droits à l’importation, et de doubler ce commerce si les obstacles non tarifaires sont également levés.

L’Indice de l’intégration régionale africaine 2019 de l’Union africaine est explicite : l’intégration régionale en Afrique demeure faible. Dans cinq domaines analysés – intégration du commerce, infrastructures régionales, intégration productive, libre circulation des personnes et intégration macroéconomique –, les données révèlent que la Communauté de développement d’Afrique australe (SADC) est la région, du fait de sa souplesse, la plus performante des organisations régionales, avec ses 12 membres ayant aboli des droits internes et s’étant engagés vers une Union douanière.

L’intégration dans les services a contribué à plus de 53 % du PIB du continent, mais la ratification du protocole sur la libre circulation des personnes a été lente, malgré le lancement en 2016 du passeport biométrique africain et le Protocole de l’Union africaine sur la libre circulation des personnes. L’ambition est de faire passer le commerce intra-africain – estimé à moins de 20% – à 25 % d’ici à 2023.

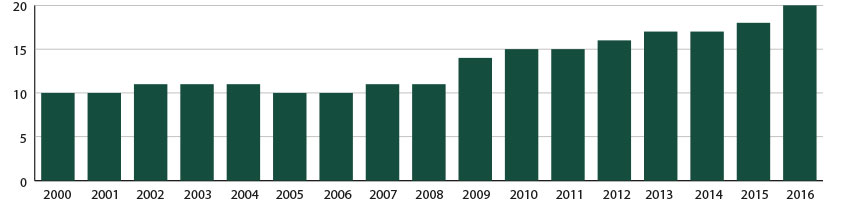

Figure 2. Parts des exportations de l’Afrique vers l’Afrique

La taille des marchés dans les petits ensembles n’a pas permis d’obtenir des économies d’échelle significatives. De plus des structures économiques proches, aux activités parfois similaires, n’ont que peu de biens complémentaires à échanger. Pour ce faire, il faut des complémentarités : la Côte d’Ivoire ne vend pas son cacao au Mali qui ne lui vend pas son or ; ni le Kenya ses fleurs coupées à l’Éthiopie qui en produit aussi. Le Niger n’a rien à faire du coton du Bénin, qui n’a rien à faire de l’uranium de son voisin du Nord. Prenons le cas de la CEEAC. Les États membres possèdent chacun leur industrie du bois (déroulage, scieries ou contre-plaqués), leurs usines textiles à base de coton, quelques huileries de coton, d’arachide ou de palme, au moins une sucrerie de canne, des brasseries, une manufacture de cigarettes et très souvent une fabrique de chaussures. Des industries si peu complémentaires ne favorisent pas le développement d’échanges communautaires. Mais cette situation peut évoluer. D’ores et déjà, on remarque que les pays qui ont étoffé leur appareil productif pour répondre à la demande intérieure, notamment celle tirée par les nouvelles classes moyennes urbaines, sont devenus plus résilients qu’il y a dix ans. Cette évolution est fondamentale. Les économies les plus dynamiques sont celles qui ne disposent pas d’une importante rente pétrolière ou minière, et qui sont engagées dans une diversification des activités : Maurice, l’Éthiopie, le Kenya, la Tanzanie, la Côte d’Ivoire, le Sénégal, le Lesotho et le Rwanda.

D’une manière plus générale, le fait de la croissance de sa démographie, accompagnée d’une urbanisation rapide, la demande régionale de l’Afrique est porteuse de croissance. L’incidence d’ordre économique de la classe moyenne la plus attendue est la formation d’un véritable marché intérieur. Grâce à elle, la croissance pourrait désormais être davantage assise sur une demande domestique « inclusive ». Les mutations introduites par l’évolution sociale et l’émergence de ces nouveaux groupes sont déjà repérables en matière de consommation. Les « consommateurs solvables » seront 130 millions en 2020 et dépenseront 584 milliards de dollars par an. Ils atteindront 240 millions de personnes en 2040 et constitueront un marché de 1 750 milliards de dollars.

La hausse du pouvoir d’achat de la classe moyenne africaine devrait potentiellement porter les marchés régionaux et donc permettre la réalisation de la substitution des importations. Pour cette raison, les débouchés en Afrique attirent désormais des investisseurs internationaux qui ne s’intéressent pas uniquement aux ressources naturelles du continent : du fait de leur potentiel, les marchés intérieurs et régionaux (essentiellement dans 3 pays : Afrique du Sud, Égypte, Maroc) ont attiré plus de la moitié des IDE venant d’hors Afrique se sont portés sur des projets nouveaux en Afrique entre 2013 et 2018.

Certes, les entreprises qui fournissent les marchés locaux et régionaux de manière compétitive sont encore souvent des multinationales étrangères non régionales. Elles desservent ces marchés, via l’investissement direct ou le commerce, sans le souci premier de la valorisation locale. Mais dans ce domaine également, certaines évolutions cheminent. Ainsi observe-t-on qu’en pourcentage des entrées d’investissements directs nouveaux en Afrique, la part des projets intra-africains a presque quadruplé entre 2003 et 2016 : elle est passée de 7 % à plus de 25 % à la faveur d’une hausse continue des capitaux venant du Maroc, d’Afrique du Sud et, depuis 2008, d’une augmentation considérable des flux intra-régionaux en provenance du Kenya et du Nigeria, essentiellement dans la banque, le commerce de détail et les télécommunications.

Le potentiel de croissance des échanges régionaux est donc élevé. La mise en place de chaînes de valeur régionales répondra à deux objectifs : 1. tirer parti des complémentarités entre pays et acteurs économiques de la région et 2. exploiter la demande croissante de produits finis. Mais pour cela il faudra s’attaquer à d’autres entraves.