Le Fonds international de développement agricole (FIDA), institution financière spécialisée dans le soutien au développement des populations rurales, vient de publier les résultats d’une enquête sur les sources de financement utilisées par les organisations agricoles et rurales : Access to finance for farmers’ organizations. Plus de 200 institutions réparties dans douze pays africains, asiatiques et du Pacifique ont répondu à cette enquête. L’étude s’appuie sur des premiers résultats collectés sur un panel plus restreint (quelques pays africains) dans le but de comprendre les attentes en matière de financement et de recenser les initiatives les plus porteuses et les plus durables. Il ressort de l’enquête que les demandes de financements auprès d’institutions formelles aboutissent plus largement, et pour des montants plus élevés. Par cette enquête, le FIDA souhaite identifier les meilleurs mécanismes de financement dans cet écosystème paysan.

Ce lien entre le type de financeur et l’obtention effective du financement est particulièrement visible par comparaison entre les continents. Ainsi, en Asie, 90% des organisations paysannes ont obtenu leurs financements auprès d’institutions officielles. Leurs homologues d’Afrique de l’Ouest sont seulement 12% à avoir reçu un financement à la suite de demandes déposées auprès de prêteurs locaux et informels.

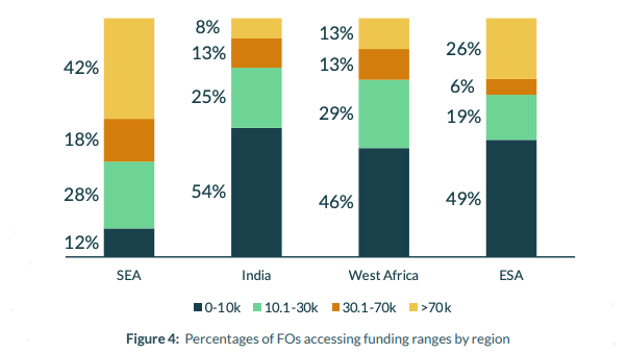

Globalement, la région de l’Asie du Sud-Est (SEA) est mieux financée selon les retours des organisations agricoles de cette partie du monde, qui déclare obtenir trois ou quatre fois plus que ceux d’Afrique occidentale. Ce constat est aussi le fruit d’une politique publique plus favorable au financement de l’outil agricole, combiné à un écosystème financier mieux rodé.

Malgré cela, l’ensemble des organisations paysannes restent sous-financées par rapport aux objectifs de production et de sécurité alimentaire. Les demandes portent majoritairement sur un besoin en fonds de roulement pour lequel les financeurs de la région SEA offre des conditions de remboursement plus souples. De leur côté, les organisations paysannes africaines expriment des besoins complémentaires, tels que les prêts pour les immobilisations et le financement des commerces.

Sur le continent africain, la difficulté d’accès aux financements est due au niveau élevé des taux de crédit et des garanties. Vient ensuite la capacité du demandeur à remplir les dossiers de demandes ou à payer les frais bancaires.

Les mêmes freins existent pour les membres qui souhaitent emprunter auprès de leur organisation de tutelle. En effet, les organisations paysannes attendent elle-même des garanties pour minimiser leur risque. Elles interviennent prioritairement pour les prêts d’urgence ou pour assurer les membres face aux aléas.

La finance verte est encore faiblement disponible dans l’écosystème agricole, les actions de lutte contre le réchauffement climatique ou la préservation de la biodiversité prennent la forme de conseils, d’accompagnements ou de formations (reboisement, transition dans les pratiques ou dans l’usage des intrants…).

L’offre numérique de crédit améliore l’accès au financement pour un plus grand nombre d’exploitants, ils doivent cependant payer plus cher l’argent emprunté.

Objectif, faciliter le financement en zone rurale

Les jeunes et les femmes constituent la majorité de la population agricole en milieu rural, une population qui accède difficilement au financement pour des questions culturelles (garantie, confiance, pouvoir…). Le FIDA estime que moins d’un exploitant sur dix à accès au financement en milieu rural lorsqu’il appartient à la couche la plus pauvre.

Qu’il s’agisse d’agri-PME ou d’organisations paysannes, le secteur d’activité (agricole) ne bénéficie pas spontanément de la confiance des financeurs, alors que les États mettent l’accent sur la production alimentaire.

La privation de financement freine la productivité, mais aussi les moyens de transformer le secteur agricole pour tenir compte de l’évolution des besoins, du climat et des aléas d’exploitation (pénurie d’intrants, conservation, transformation et transport).

Les organisations paysannes représentent un cadre de réalisation des transitions, autour d’un produit ou d’un territoire, elles fédèrent les petits producteurs, les éleveurs, les pêcheurs ainsi que les Indigènes, avec ou sans terre.

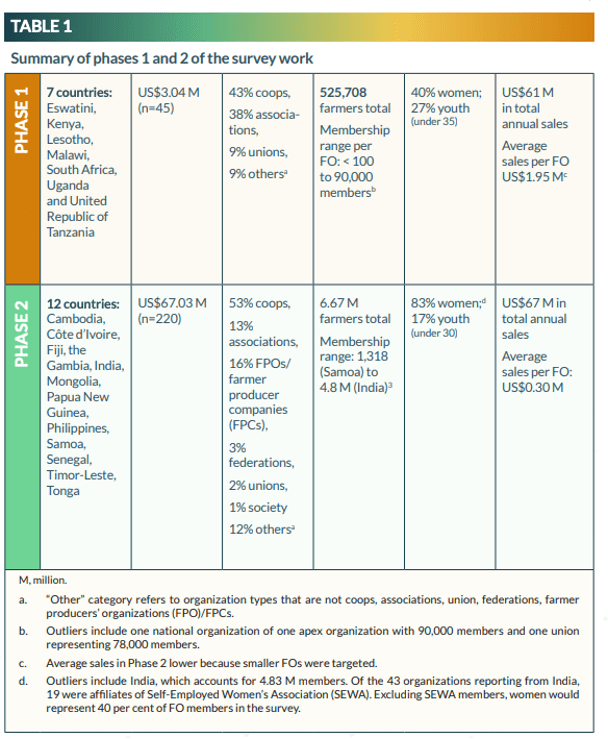

L’enquête a été menée en deux phases, les premiers résultats ont été analysés par des représentants des organisations paysannes lors d’ateliers organisés en Afrique et en Asie, l’objectif étant d’évaluer la qualité et la pertinence des données.

La majorité des structures interrogées sont des coopératives. L’Afrique et l’Asie du Sud-Est comptent beaucoup d’organisations de petites tailles comprenant moins de 500 membres. Mais l’ASE dispose aussi de grands groupements :

- Plus de 1.000 membres : 56% ;

- Plus de 10.000 membres : 32%.

En phase 2, l’Inde représente deux tiers des membres interrogés (4,8 millions sur 6,7 millions) et affichent une forte représentation féminine, notamment grâce à l’Association des travailleuses indépendantes (SEWA), une ONG créée il y a 50 ans dans l’État du Gujarat.

En Afrique, les jeunes sont plus largement représentés.

Analyse des résultats de l’enquête

L’étude montre que les organisations ont bien accès à des financements mais de façon disparate entre les régions et les profils emprunteurs, les régions privilégiées (Asie) affichent un financement médian élevé : $42.500, alors qu’en Afrique de l’Ouest, il est de $12.500, et en Afrique de l’Est et du Sud, de $9840.

Les auteurs du rapport relèvent des facteurs déterminants dans l’accès au financement.

Le revenu annuel

Injustement, les organisations les plus pauvres, du fait de leur taille ou de la situation économique régionale, accèdent à moins de financement.

Le nombre de membres.

Si le financement est facilité pour les grosses organisations, il reste tributaire des conditions locales de financement. Ainsi en Afrique de l’Ouest, même pour les plus grosses organisations paysannes, le financement reste moins accessible qu’en Asie.

La proportion de femmes

Malgré l’importance des femmes dans l’organisation des exploitations agricoles, leur présence au sein des organisations paysannes africaines tend à réduire l’accès au financement pour les structures coopératives. En Asie, le phénomène est inversé, les organisations à forte présence féminine obtiennent des montants de financement plus élevés.

La proportion de jeunes

La jeunesse constitue aussi un frein au financement, alors qu’en Afrique cette catégorie constitue l’essentiel de la population.

Le profil du financeur

Les institutions privées et publiques formelles assurent la majorité des financements. A titre d’exemple, les financements obtenus dans la région Asie proviennent des établissements suivants :

- Banques commerciales : 34% ;

- Banques microfinance : 17% ;

- Fonds gouvernementaux : 20% ;

- Fonds d’institutions de développement : 13%.

Le reste des financements est assuré par des banques locales à vocation rurale ou agricole, les organisations officielles dont les programmes couvrent le développement agricole, les coopératives financières ou les groupes d’épargne communautaire.

En Afrique de l’Ouest, compte tenu de la difficulté d’accès au financement, les demandeurs multiplient les sources. Aux établissements formels listés ci-dessus s’ajoutent des prestataires informels, des prêteurs locaux, des ONG… En Afrique de l’Est et du Sud, les financements gouvernementaux représentent la source majoritaire (78%) mais l’accès à ce financement requiert des procédures formelles moins accessibles aux plus petites organisations.

L’impact du numérique dans l’écosystème de financement

L’enquête démontre qu’une partie des freins à l’accès au financement est levée lorsque celui-ci est demandé et obtenu par le biais de services numériques. La dématérialisation des procédures allège aussi les frais d’administration pour les deux parties.

Au-delà de $70.000, les demandes de financement nécessitent une ingénierie, une procédure ou des montages et sont traitées hors services numériques, de manière conventionnelle.

Les organisations paysannes soulignent tout de même la difficulté à utiliser et à se familiariser avec ces services numériques, en l’absence d’assistance physique. Les organisations les plus matures se confrontent aux services numériques et sont à même de gérer les éventuels dysfonctionnements des interfaces (bugs, couverture réseau, terminaux…).

Il semble que le numérique constitue pour les prêteurs une garantie supplémentaire au bénéfice de l’emprunteur perçu comme une organisation plus professionnelle.

Les mécanismes et les freins relevés lors de l’étude sont les mêmes au sein de la relation de financement entre l’organisation paysanne et son membre. Toutefois, l’organisation va au-delà des services financiers accordés par les institutions financières formelles. Elle sert éventuellement d’amortisseur en situation de crise, qu’elle soit environnementale ou économique.

Les organisations paysannes, levier de transition

Financer les organisations paysannes, c’est permettre à l’outil agricole de produire suffisamment pour nourrir les populations, conformément aux ODD. C’est aussi soutenir ce type de structure dans son accompagnement aux agriculteurs, notamment sur la formation et l’information.

De telles initiatives contribuent à transformer les agriculteurs en acteurs plus résilients, capables de :

- De modifier leurs pratiques ;

- De maintenir la biodiversité ;

- De valoriser leurs productions ;

- De professionnaliser leur activité ;

- D’adopter les outils numériques…

Les financeurs ont donc tout intérêt à consodérer ces financements, non pas comme des prêts sur garanties, mais comme des investissements visant à soutenir les politiques de développement économique et à considérer l’agriculteur comme l’entrepreneur qu’il est, ou doit devenir.